フィジカルAIのスタックのうち、まだ誰のものでもない層についての研究エッセイである。その層とは、どの資産が存在し、どこにあり、どんな状態で、どのルールとリスクが紐付き、そして我々の知識がどこで尽きるのかを、現場ごとに、出どころとともに記録し、維持し続けるレイヤーを指す。

フィジカルAIのデータをめぐる公の議論は、訓練の議論である。テレオペレーション軌跡は貴重で希少であり、シミュレーションにはドメインギャップがあり、ウェブスケールの動画にはグラウンディングがない。三つの論点はすべて同じ問いに向かっている。脳をどう作るか。だが、その直後に来るはずの問いを発する者はほとんどいない。訓練された汎用ロボットが、特定の橋、特定のプラント、特定の街区に勤務初日に到着したとき、それは何を読むのか。ロボットが必要とするのは、資産の素性と点検履歴、その資産を律するルール、その立地に対して算定されたリスク、そして実際に分かっていることの境界である。そのどれ一つとして、その日センサーに届く光子の中には存在せず、モデルをどれだけスケールさせても光子の中に現れることはない。フィジカルAIのデータ問題は一つではなく、二つある。訓練の問題(脳をどう作るか)には、業界全体が取り組んでいる。グラウンディングの問題(到着した脳が何を読むか)には、ほとんど誰も取り組んでいない。

本稿の議論は三つのステップで進む。第一に、物理世界に関する情報は「機械が現場で感知できるもの」と「できないもの」にきれいに分割でき、自動運転はこの実験をすでに結論まで走らせている。市場は、車が自力で感知できるようになった世界データへの支払いをやめ、車には永遠に感知できない部分への支払いを続けた。第二に、フィジカルAIの標準的なデータピラミッド(ウェブ動画、シミュレーション、テレオペレーション)には一つの層が欠けている。現実の個別の現場の運用記録、つまりそこに何があり、どんな状態で、何が判断され実行されたかの記録である。この層には厄介な性質がある。収集することができず、現場業務の副産物として蓄積するしかない。第三に、「world model」や「spatial intelligence」という語彙を掲げる資金潤沢な企業群が建設しているのは、はっきり見分けられる四つの層(位置決定、生成、警報、制御)であり、この層を建設している企業は一社もない。我々はこれを記録レイヤーと名付け、その最小仕様を与え、仕様の中で最も地味な一行、すなわち分かっていないことの誠実な記録こそが、この層を自律に供給できるか否かを決めることを示す。

ロボットが感知できないもの

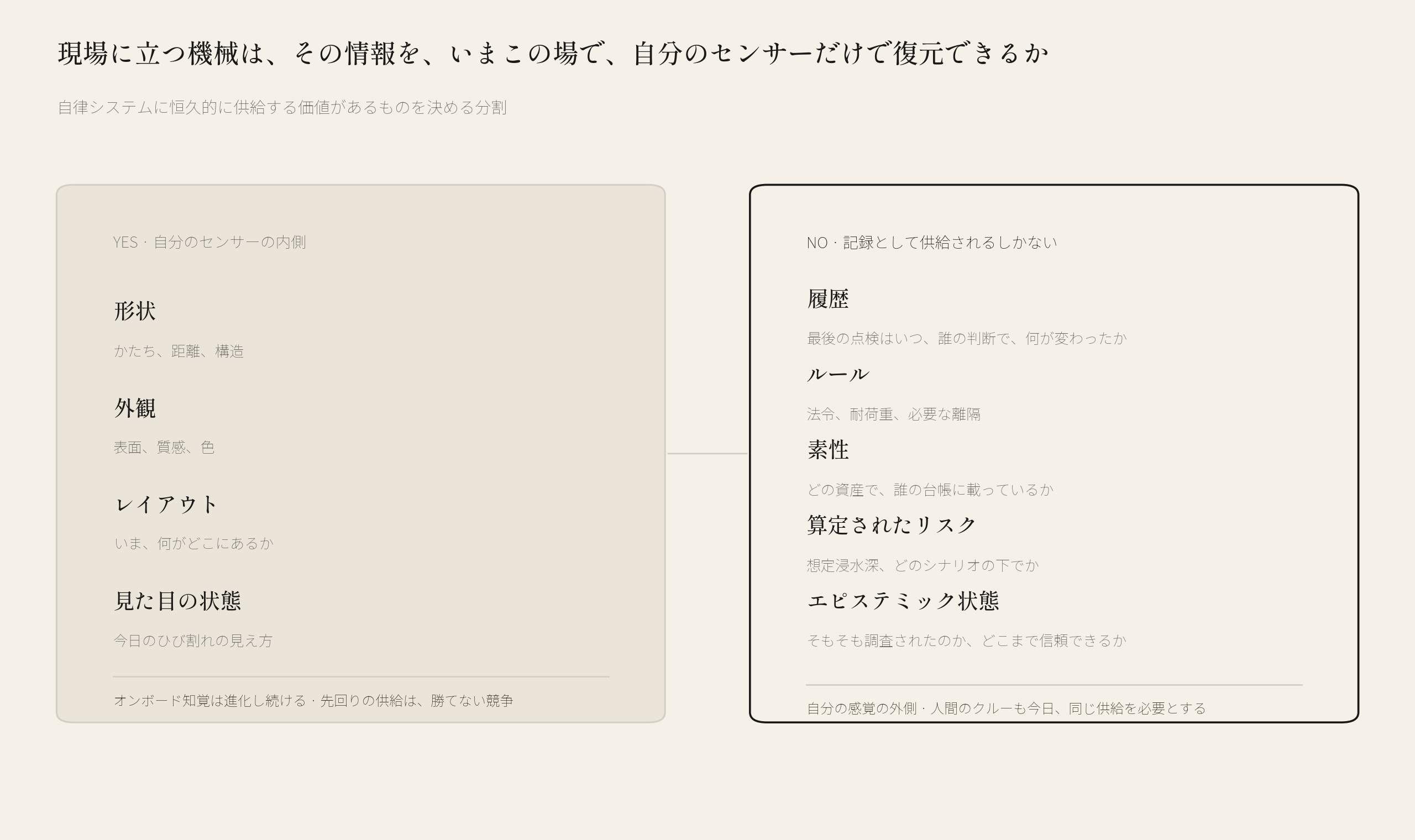

物理的な現場にまつわる情報を、何でもよいので一つ取り上げて、こう問うてみてほしい。現場に立つ機械は、その情報を、いまこの場で、自分のセンサーだけで復元できるか。

一方のクラスの情報は、この試験に合格する。形状、外観、レイアウト、表面のいまの見た目。すべて光子と点群の中にあり、オンボードの知覚による抽出の精度は着実に上がっている。LiDAR慣性オドメトリは組み込みハードウェア上で100 Hzで走り、高密度の三次元復元はもはやコモディティである。「ロボットの代わりに我々が形状を測っておきました」を売り文句とするデータ商品は、ロボット自身の進化し続ける感覚と競合しており、長くは持たない。

もう一方のクラスは、この試験に落ちる。しかも永遠に落ち続ける。

- 履歴。 この橋は最後にいつ、誰によって点検され、点検者は何と結論したか。この同じひび割れは5年前にどう見えていたか。

- ルール。 この資産を律する法令はどれか。どれだけの荷重に耐えるものと定められているか。近傍の作業にはどんな離隔が要求されるか。

- 素性。 これはどの資産で、誰の台帳に載っているか。何と接続されているか。

- 算定されたリスク。 災害当局はこの立地にどれだけの浸水深を想定したか。どのシナリオの下でか。

- エピステミック状態。 そもそも誰かがここを調査したのか。どんな手法でか。その答えはどこまで信頼してよいか。

これは、センサーの性能向上で侵食されていく類の制約ではない。情報が光子の中に存在しないのである。どれだけ解像度を上げても、カメラはコンクリート表面から昨年の点検者の判断を復元できないし、LiDARの反射は、見分けのつかない二つのバルブのどちらが許可証の対象なのかを符号化していない。資産タグ、QRコード、標識はこの線引きを弱めるどころか、むしろ証明している。ロボットはそれらを光学的に読むが、そこに載っている情報は、ロボットが到着する前に誰かが作成し、登録し、物理的に設置したものである。供給されたコンテキストの、最も古いかたちにほかならない。

欠けている情報の一部は、かつて光子の中にあった。一部は、いままさに光子の中にある。ただし、ロボットの光子ではない。前回の点検で撮られた同じひび割れの写真は、物理的なかたちをした履歴である。次の曲がり角に据え付けられたカメラは、ロボットがいまの立ち位置からは見えないものを見ている。その映像は生中継だが、映像を使いものにするすべて、つまりカメラが存在すること、どこを向いているか、どこまで信頼してよいかは、供給されなければ分からない。塗装の内側にある柱の材質や、壁の向こうに何人が暮らしているかは、そもそも路上から見えたことが一度もない。生中継の画素そのものを除けば、そのすべてが同じ経路でロボットに届く。供給された記録として、である。本稿が引く線は、したがって「光子の中にあるか否か」ではない。ロボット自身の感覚がいまこの場で復元できるものと、その外側から届けられなければならないすべて、とのあいだの線である。構造化され、資産に紐付けられ、機械が問い合わせられる場所に置かれたかたちで。

この分割が市場の支払い行動を支配していることを示す最も明快な証拠は、この分割を最も過酷に検証してきた領域、すなわち自動運転のHDマップから得られる。

2010年代を通じて、業界の前提は「自律走行にはセンチメートル精度で、人手で測量され、人手で維持される幾何地図がデータ商品として供給される必要がある」だった。このビジネスモデルは経済的に破綻した。収集は高くつき、更新は遅く、カバレッジは高速道路で頭打ちになった。業界では2021年前後に統合が進み、2023年には中国の主要OEM(XPeng、Li Auto)がHDマップ依存を公に捨てて知覚中心のスタックへ移行した [1][2]。しかし市場は、世界データへの支払いをやめたわけではない。生き残って成長したのは「liteマップ」である。自動生成され、高頻度で更新され、車には見えない内容(車線レベルのルール、トポロジー、規制属性)を載せ、車が自力で見て取れる高密度の幾何は載せない。

市場は感知不能な残余に金を払い続け、車両が自力で復元できるようになったものへの支払いをやめた。ここから二つの系が導かれる。

系1。 自律システムに恒久的に供給する価値のある世界データは、現場で感知できない部分である。それ以外を供給することは近道として有用でありうるし、事前地図は今日もナビゲーションの立ち上げに使われている。しかしそれはオンボード知覚との競争であり、その競争の結末は一つしかない。

系2。 同じ現場に立つ人間のクルーも、その情報を感知できない。橋にいる点検チームには、資産の耐荷重も、補修履歴も、足元の氾濫原の洪水想定も知覚できない。すべて今日も彼らに供給されなければならない。したがって、感知不能なレイヤーへの需要はロボットを待たない。需要はいま存在し、支払う消費者も存在し(需要側の節で具体的に挙げる)、機械の消費者の登場が変えるのは読み手であって、供給されるべき内容ではない。変わるのは新しい読み手が受け取れるフォーマットであり、そのフォーマットの隔たりこそが本稿の残り全体の主題である。

これが本稿の中心にある論点である。アクチュエータは入れ替わる。記録は入れ替わらない。 今日、供給されたレイヤーの消費者は、ダッシュボードを読む人間のクルーであり、リスクテーブルを読む保険の引受人である。ロボット側で形成されつつある展開パターン(後述)は、次の消費者がAPIを呼ぶ機械であることを示唆する。そして買い手も入れ替わらない。今日、点検データとリスクデータに金を払っている資産運営者、保険会社、自治体こそが、明日ロボットを配備する最有力の主体である。アクチュエータが入れ替わるとき、新しい顧客を見つけ直す必要はない。

消費者が入れ替わってもレイヤーが生き残った先例はある。Bloombergのデータ基盤は人間のトレーダーのために構築され、アルゴリズム取引が到来したとき、構造をまったく変えずにそのまま消費された。Google Mapsは十年にわたり人間に使われたのちに、配車と配送のディスパッチが機械から呼び出す基盤になった。どちらの場合も、レイヤーは読み手の都合ではなく情報自身の構造に沿って構築されており、読み手の交換は拡張であって、作り直しではなかった。

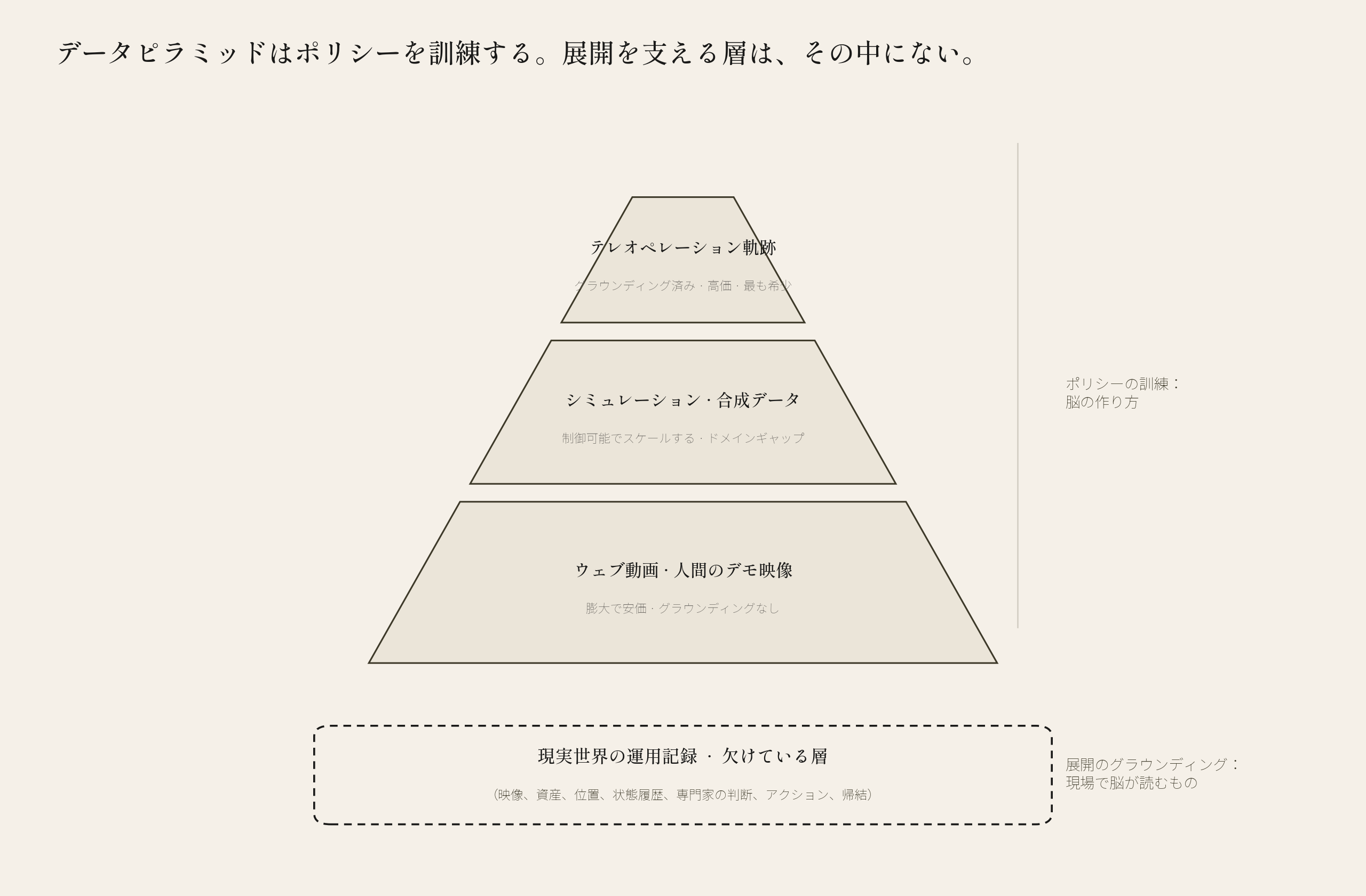

データピラミッドに欠けている層

フィジカルAIのコミュニティは、自らのデータ供給をピラミッドとして記述する [3]。底辺には、ウェブスケールの動画と人間のデモンストレーション映像。膨大で安価だがグラウンディングを欠き、アクションラベルも物理状態もなく、実際に展開されるどの現場ともつながっていない。中段には、シミュレーションと合成データ。制御可能でスケールするが、ドメインギャップとの格闘を必要とする。頂点には、ロボットのテレオペレーション軌跡。ロボット自身の身体に完全にグラウンディングされ、残酷なまでに高価で、この分野で最も希少な資源である。

三つの層に共通することに注意してほしい。すべて、ポリシーを訓練するために存在している。ピラミッドは「脳をどう作るか」の記述である。展開先の特定の世界について脳が参照するものを記述する層は、そこに含まれていない。

欠けている層とは、現実世界の運用記録である。*(映像、資産、位置、状態履歴、専門家の判断、アクション、帰結)*を結びつけるタプル。橋桁の写真一枚が、国の台帳上の橋のIDに、その座標に、直近の法定点検で付与された劣化度に、そのあと実施された補修に、そして補修が何を達成したかに、紐付いている。これはピラミッドの意味での訓練データではまったくない。その仕事はグラウンディングである。一般的に賢いシステムを、この現場で仕事ができるシステムへ変換するのが、この層である。

この層の三つの性質が、ピラミッドの経済学がこの層を一度も生み出さなかった理由を説明する。

ローカルで、動的で、私有で、信頼度を帯びている。つまり恒久的にモデルの重みの外側にある。 基盤モデルは、橋一般についてインターネットが知るすべてを吸収できる。しかし、前四半期に更新された県の台帳にある橋#38122の点検履歴は吸収できない。大規模言語モデルがあなたの会社の文書ストアを吸収しなかったのと同じ理由である。検索(retrieval)はLLMが強くなったときに死ななかった。より価値を増した。私有で最新のコンテキストに対する強い推論は、それに対する弱い推論に勝つからである。現場コンテキストとフィジカルAIの関係は、検索コンテキストと言語モデルの関係に等しい。重みがどれだけ良くなっても、常に重みの外側にある部分である。

収集できない。蓄積することしかできない。 ウェブ動画はクロールでき、シミュレーションは計算でき、テレオペレーションは時間単位で購入できる。運用記録はこの三つのどのやり方にもなじまない。タプルの中の専門家の判断は、資格を持つ技術者が契約上の義務として資産の前に立ち、判断を下したからこそ存在する。帰結は、誰かが補修を実施し、あとで戻って確認したからこそ存在する。誰かが支払ってもよいと思える価格でこの層を生み出せる収集キャンペーンは存在しない。収集するということは、世界が点検と保守としてすでに一度資金を投じている仕事を、全額自己負担で複製することを意味するからである。この層は、物理世界を運用し、点検し、保険を引き受け、保守する仕事の副産物である。公開台帳、スキャン、CADの取り込みはこの層の静的な骨格を立ち上げることはできる。だがそれらが供給できないのは動く部分、つまり記録を最新で信頼できる状態に保つ「判断と帰結」の流れである。このことが、この層を構築する者の産業構造を規定する。世界を訪問するデータ会社にはなれない。世界がすでに金を払っている仕事の内側に埋め込まれ、その仕事の「排気」として記録を積み上げるしかない。

その不在は、展開初日まで見えない。 ピラミッド全体で訓練されたポリシーは、どんな環境でも見事にデモをこなす。それでも、現場展開の初日に真っ先に突きつけられる運用上の問いには答えられない。この資産は作業指示書にある当該資産か。作業して安全か。このギャップはベンチマークには現れない。現場で現れる。

記録レイヤー

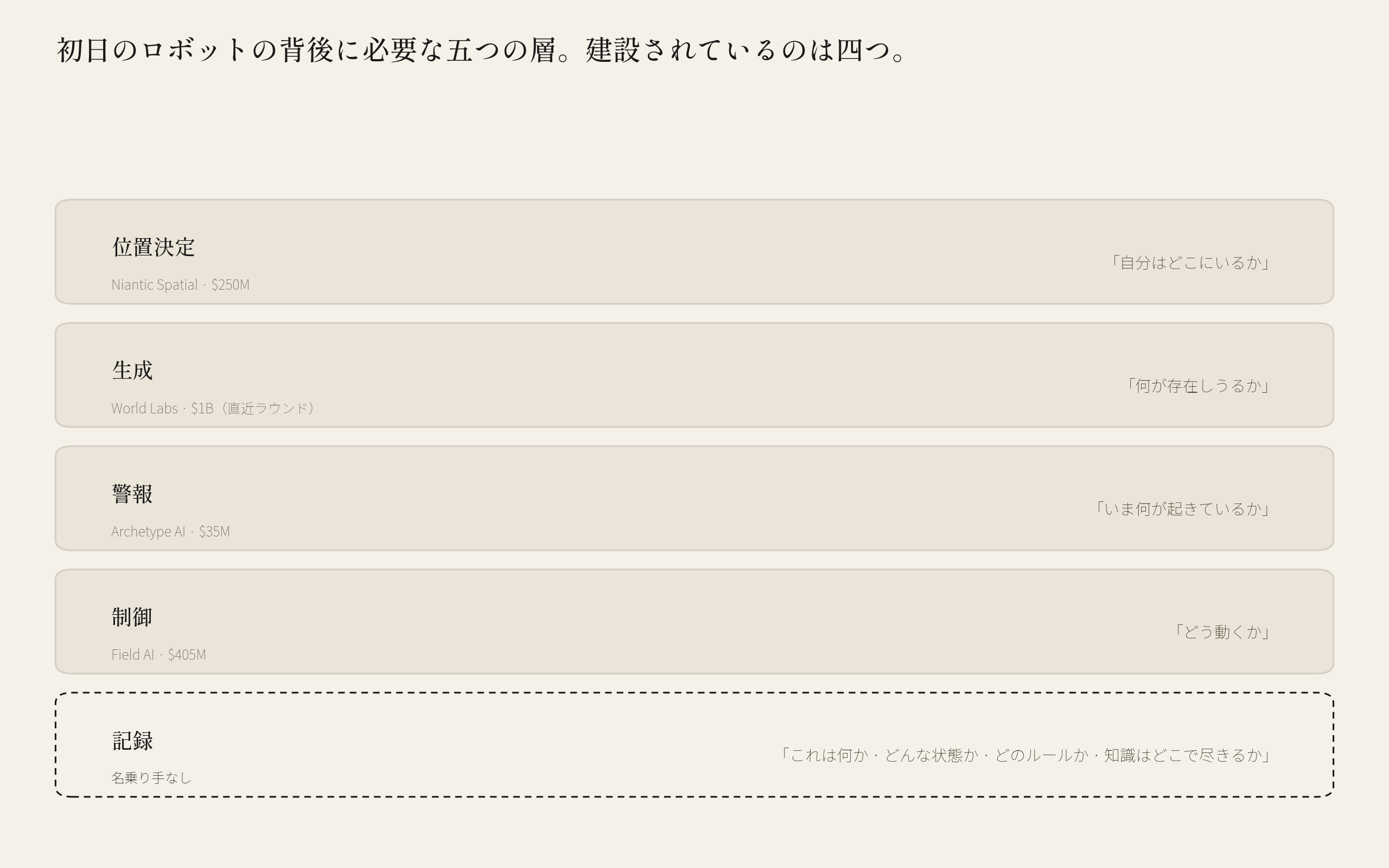

この層が実在し、需要がロボットに先行するなら、当然の問いは「誰がそれを建設しているのか」である。「world model」や「spatial intelligence」の語彙を掲げる現世代の企業群は、合計で17億ドルを超える資金を調達している。製品が実際に何を出力しているかのレベルで検分すると、それらは四つの層に整理でき、そのどれも本稿の層ではない。

| 企業 | 調達額 | 製品が出力するもの | 層 |

|---|---|---|---|

| Niantic Spatial [4] | 2.5億ドル | センチメートル級の測位、地理空間基盤モデルへのセマンティック3Dクエリ | 位置決定 |

| World Labs [5] | 10億ドル(直近ラウンド) | 生成された3D環境。同社自身の表現で「digital cousins… 正確な複製ではない」 | 生成 |

| Archetype AI [6] | 3,500万ドル | リアルタイムセンサーフュージョンによる即時警報 | 警報 |

| Field AI [7] | 4.05億ドル | ロボット自律ソフトウェア。現場データは制御の副産物 | 制御 |

四社はいずれも、ロボットが本当に必要とするものを作っている。位置決定は機械に自分がどこにいるかを教える。生成は練習する場所を与える。警報はいま何が起きているかを教える。制御はどう動くかを教える。2026年半ば時点で、四社が公開している製品の出力には、資産状態の記録も、個々の資産に紐付いたリスクスコアも、出どころのフィールドも、信頼度のメタデータも、一切現れない。この資金調達済みの一群の中に、この特定の世界について何が、どこまで確かに分かっているかを記録する層を作っている者はいない。

その層、ピラミッドに欠けていた運用記録の層こそ、冒頭で予告した**記録レイヤー(the record layer)**である。現場ごとに固有で、維持され続け、出どころとエピステミックな信頼度を帯び、機械が消費できるように構造化された、資産とその状態とそのリスクの記録である。

スタック図の上では、このスロットはふつうコンテキストと表記される。汎用知能が、自分の働く特定の世界について供給されなければならないすべて、という意味である。これを配備済みのロボットにとって具体的にしてみると、コンテキストには三つの供給路があることが分かる。第一に、ナビゲーションの拠り所となる幾何。地図やツインであり、ロボットは自らのセンサーでこれをますます自前で構築・更新できるようになっている。第二に、借りものの感覚。曲がり角の固定カメラや他の機械の視点であり、知覚を空間方向に拡張する。第三に、記録。地図の中のものが何であり、どんな状態で、どのルールが紐付き、どこまで信頼できるか。三つ目の供給路こそが、前の二つを実用にする。属性のないメッシュの上でもロボットは移動できる。だが、何が何であるかは何も教えてくれない。耐荷重、材質、壁の向こうの居住者数、雨のときの斜面の挙動が座標に打ち付けられて初めて、ロボットが働ける地図になる。借りもののカメラも、その存在と姿勢と校正状態をどこかが記録していなければ、ただのノイズである。なお、資金を得た四つの層のうち警報はこの第二の供給路に属する。イベントを流しはするが、ストリームを信頼可能にする台帳は持たない。記録レイヤーはこの三つ目の供給路であり、前の二つが「機械が安心して働ける場所」へと積み上がる理由である。

我々があえて狭い名前を使うのには理由がある。コンテキストはこの層が何のためにあるかを言い表し、記録はこの層が何でできていなければならないかを言い表す。そしてその差分こそ、上の四つの製品が作らずに残している部分である。四社のどれもが「我々はコンテキストを提供している」と正確に言える。だが、記録を維持している社は一つもない。

記録レイヤーの最小仕様は四つの要件から成り、それぞれが特定の失敗モードを防ぐことでその地位を正当化している。

- 文書ではなく、構造化された記録。 PDFの点検調書は、記録レイヤーが死ぬときのフォーマットである。人間の消費者が受け取るものは、常に構造化ストレージの上のビューでなければならず、ストレージそのものであってはならない。さもなければ、仕事は売上を生みながら、機械があとで消費できるものを何も蓄積しない。

- 地理と個々の資産への紐付け。 台帳の項目と座標に結合できない所見は、逸話にすぎない。この層の単位はファイルではなく、資産である。

- 出どころと信頼度の必須フィールド、そして強制されるnull。 すべての値は、どのソースがそれを主張したか、どこまで信頼してよいかを帯びる。そして証拠が存在しないところでは、記録は既定値ではなくnullと言わなければならない。

- APIで照会可能。 この層の試験は機械的である。人間が翻訳しなくても機械が呼べること。ダッシュボードは上に載せてよいが、ダッシュボードは製品ではない。

第三の要件は四つの中で最も地味で、そしてこの層が自律に安全に供給できるか否かを決める。機械知覚は、本稿が引いた線の感知側では、すでにこの要件を徹底している。検出器は信頼度スコアを出力し、状態推定器は共分散を保持し、地図スタックは明示的なunknown状態を保持し、どのプランナーもunknownをfreeとして扱わない。現代のロボットのパイプラインの中に、「計測していない」を「計測した結果、異常なし」として扱う箇所は一つもない。この規律は、感知が終わり記録が始まる境界で崩壊する。損傷フィールドが空欄の橋梁台帳の行。それは点検済みで健全を意味するのか、未点検を意味するのか。人間の読み手は周囲の文脈から懐疑を働かせる。機械の消費者は働かせない。行を読むだけである。この二つの状態が一つの符号化を共有していれば、データセットは無知を「問題なし」のお墨付きへと静かに変換し、下流に築かれたすべてのシステムがその変換を継承する。

この規律を回復するスキーマは小さい。属性ごとに、coveredフラグ、カバレッジを主張するソース、カバレッジがどう判定されたかを記録する信頼度ティア、そして一つの強い不変量。covered = false ⇒ value = null。誰も調べていない資産が状態値を持つことは許されない。以上である。我々はこの設計を、国家規模のオープンデータセットに対して隅々まで詰め切ったかたちで公開している。現実の不完全なソースからスキーマを埋めようとして初めて姿を現す失敗モードまで含めてである [8][9]。エピステミック境界データ、すなわち知識がどこで尽きるかの明示的な記録は、メタデータではない。入場券である。

これは、ユースケースを探し回るスキーマ潔癖症ではない。南海トラフのシナリオ下にある167の集落について、まさにこの種の記録(道路グラフの脆弱性、災害曝露、人口動態、地形の読み取り。すべてのスコア項が、それを生んだ公開データへの正確なクエリまで遡れる)を集落別の孤立リスクランキングへと合成した。実際に孤立した集落が公的に文書化されている2024年能登半島の遡及検証では、この手法は実際に孤立した26集落のうち22を上位26件以内に捉えた [10]。出どころを帯び、信頼度で重み付けされた記録こそ、今日すでに人間が意思決定の拠り所としているものである。

消費者の側から見ても、ギャップは同じくらい具体的である。LiDARベースの自律ナビゲーションスタックをまるごとパッケージし本番運用してきた経験から [11]、そのスタックが実行時に実際に読むものを報告できる。unknownセルを保持した地図、走行可能性、ウェイポイント。幾何の層はエピステミック状態を保ったまま到着する。その上のすべて(素性、履歴、ルール、リスク)はいつまで経っても到着しない。供給するものが何も存在しないからである。記録レイヤーの消費者インターフェースは、今日、空のソケットである。

同じ試験は、地理空間と資産管理の既存大手をこの層から分離する。Esri、Hexagon、Trimble、Autodeskは、GISとリアリティキャプチャからBIM、作業指示システムまで、運用面の大きな部分を握っている。だが彼らの既定の単位は、人間のワークフローの内側にある地図であり、モデルであり、図面であり、チケットである。記録レイヤーはより狭く、より厳格である。台帳上のIDと座標に紐付き、出どころと信頼度と強制されたnullを帯びた資産状態の記録が、プランナーやGISアナリストの翻訳なしに機械が呼べるインターフェースの背後にあること。既存大手は、その出力がこの仕様を満たした日にこの層の一部になる。隣にいることと、層を担うことは違う。

資金調達済みの四つの層は、自分はどこにいるか、何が存在しうるか、いま何が起きているか、どう動くかに答える。記録レイヤーは、これは何か、どんな状態か、どのルールが適用されるか、我々の知識はどこで尽きるかに答える。勤務初日のロボットには、この五つすべてが背後に揃っていなければならない。建設されているのは四つである。

今日の需要側

懐疑的な読者はここで問うべきである。これは需要なのか、アーキテクチャなのか、それとも物語にすぎないのか。証拠は三つの水準にまたがる。そのうち購買実績のある市場と呼べるのは、今日のところ最初の一つだけである。

保険会社と資産ソフトウェアの大手は、この層の人間向け版をすでに買っている。 2025年1月、Moody'sはCAPE Analyticsを買収した [12]。その製品は本稿が記述する形そのものである。映像が入り、住所単位の構造化されたリスク属性が出る。米国全土とカナダ・オーストラリアの広い範囲で、物件あたり120超のリスク予測属性を提供する。米国の損保上位50社の半数近くが利用し、買収前からキャッシュフローは黒字だった。Bentley Systems(2024年度売上13.5億ドル)は、映像から資産状態を導くAsset Analyticsを経営陣指定の成長施策として拡大しており、2025年末に完了した二件の買収で加速したこのポートフォリオが約5,000万ドルの売上ランレートに到達したと開示した [13]。実在する市場であり、小さい市場である。早期の層は内側から見るとこう見える。そしてCoStarはMatterportを企業価値およそ16億ドルで買収し、その理由として3D空間データベースからのAI/MLによる情報抽出を明記した [14]。買われたのはカメラではなく、機械可読な建物データである。ただし、これらの事例は同時に、現状の限界を示す線でもある。どれも単一の業種、単一の消費者タイプ、人間の意思決定ループのために構築されており、前節の「資産横断で機械が消費できる仕様」を掲げるものは一つもない。この層の最も強い存在証明は、同時に、この層にいまだ主がいないことの物差しでもある。

ロボット側では、現場のデジタル化が展開の前提条件として立ち上がりつつある。後付けではない。 NVIDIAのMega Omniverse Blueprintが定義する産業展開の経路 [15] は一方向に走る。ロボットフリートはまず当該施設の物理的に正確なデジタルツインの中で開発、試験、検証され、そのあとで実際の施設に展開される。名前の挙がっている初期事例はこのパターンに従う。KIONとAccentureは、GXOのエピノワ(Épinoy)倉庫を空間スキャナーでマッピングしてデジタルツインを構築し、そのあとで最初の自律トラックを投入した。2026年3月時点で稼働している [16]。Schaefflerは2030年までに全世界の工場の半数超という目標でデジタルツインを各工場に展開中で、すでにそのツインの中でヒューマノイドロボットを試験しており、2026年5月にはロボティクス企業Humanoidと、2032年までに四桁規模の台数のロボットを自社施設群へ配備する段階的契約を結んだ [17]。Foxconnの産業部門は、同じOmniverseワークフローで自社工場向けヒューマノイドの試験と訓練を行っていると報告している [18]。ここは言葉を慎重に選ぶ必要がある。これらのツインは今日のところ大部分が幾何、つまり感知可能なクラスであり、この連鎖が確立するのはアーキテクチャ上の先行性(現場はロボットの到着前に機械可読にされる。到着後にロボットが読み取るのではない)であって、誰かが記録を消費している証拠ではまだない。商業的なスケールアウトも初期段階で、公に確認された倉庫はKIONの一件である。記録レイヤーは、この現場可読化のうちツインがいまだ取りこぼしている部分である。この連鎖が示すのは方向であり、市場の存在はまだ示していない。

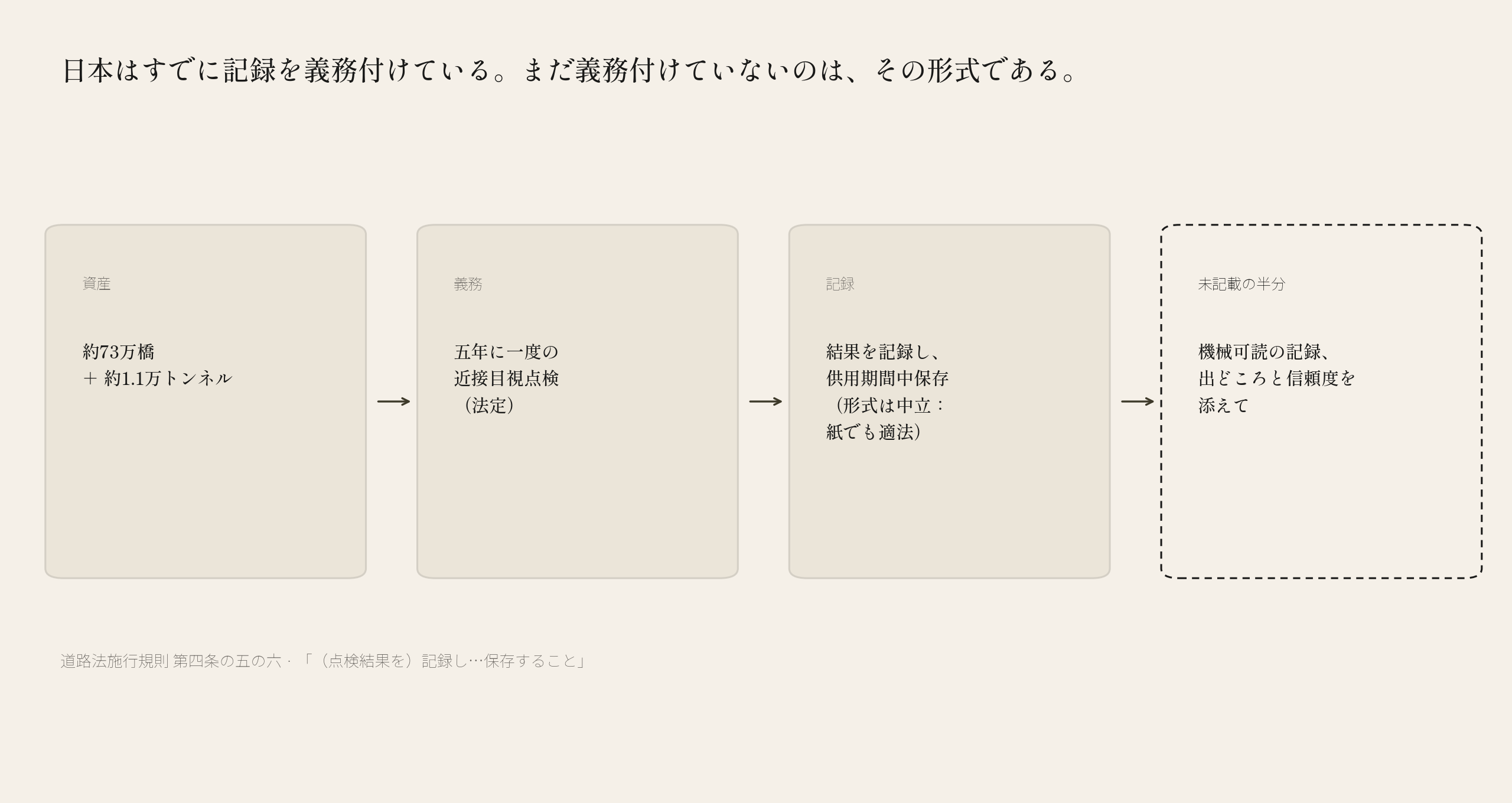

そして日本では、記録の中身がすでに法律で義務付けられている。 道路法の施行規則の下で、約73万の橋梁と約1.1万のトンネルは、資格を持つ者による五年に一度の近接目視点検を受けなければならず、法は点検結果を記録し、その記録を資産の供用期間中保存することを明文で要求している [19]。これらの橋梁の約91%は市区町村が管理している。そして全国の市区町村の四分の一にあたる450自治体は、土木系技術者をひとりも雇用していない [20]。外部委託とデジタル化を伴う点検は、一時的な現象ではなく構造的な必然である。法令はフォーマット中立で、紙の記録でも適法である。その隙間こそが入口である。法律はすでに、記録が資産の生涯にわたって存在することを義務付けている。まだ義務付けていないのは、その記録が機械可読であることだけである。 一方で国土交通省は、この移行のための市場を自ら整備しつつある。点検支援技術性能カタログ(現在は第三巡目の全国点検サイクル、2024年から2028年)は映像ベースの点検手法を近接目視の代替として認定し [21]、省自身の全国道路施設点検データベースは2022年から橋梁・トンネルの健全性区分をAPIで公開している [22]。国家自身が、すでに資産状態をデータとして発信しているのである。オープンデータの基盤側では、Project PLATEAUの国費予算が3D都市モデルというデータ成果物のために年間およそ23億円の規模で計上され続けており、オープンデータは306自治体をカバーするに至った [23]。検証済みで、毎年繰り返される、国家規模の機械可読世界データの費目である。そして、まだ小さい費目である。本稿の日本の需要論証は、法令と予算文書のみに依拠し、第三者の市場予測には一切依拠しない。我々が対抗検証にかけた予測は、検証を生き残らなかったからである。

市場がすでに葬ったもの

論題の信頼性は、墓場をどれだけ正確に語れるかで決まる。三つの失敗が、記録レイヤーが成立しうる条件を定めており、この層を名乗る者はその三つを諳んじられなければならない。

HDマップ。人手で維持される静的コンテキストは死ぬ。 検死報告は上に書いた。残る制約は、記録レイヤーは初日から自動抽出の側に立たなければならない、というものである。測量員が属性を手入力する構図は、HDマップのコスト構造が新しい物語をまとっただけであり、同じ最期を迎える。法定点検サイクルがここで二重に効く。需要を生むだけでなく、更新機構としても働くのである。法定の五年周期は、記録レイヤーの状態フィールドを、データベンダーが自己負担で賄うコストとしてではなく、資金手当て済みの副産物として再生成する。周期は中身にも釣り合っている。車線幾何は数週間で陳腐化し、それがHDマップの更新を終わりのない徒労にした。資産状態は年単位で劣化し、それが五年という法定の周期を現実的なものにする。(我々自身に課している一線を述べておく。我々はこのいずれをも「継続更新(continuously updated)」とは表現しない。現時点の証拠では、旗艦級の産業ワークフローを含め、現場記録について継続的な更新ループを誠実に主張できる者はいない。周期は実在する。「継続」は、いまのところマーケティングである。)

Matterport。独立系の空間データ企業は再値付けされる。 Matterportの買収価格は2021年のピーク時評価額を75〜85%下回った。建物データには価値がある(CoStarは16億ドルを払った)が、市場は独立系の空間データ企業を決定的に再値付けした。成立する構造は、本稿のすべての正の事例が共有しているものである。CAPEの属性は保険引受に同梱され、Bentleyの分析はインフラ向けソフトウェアに組み込まれる。抽象的なコンテキストレイヤーに金を払う民間の買い手はいない。買い手が払うのは成果(値付けされた保険、提出された点検調書、順位付けされたリスク)であり、記録レイヤーはその仕事の構造化された「排気」として積み上がる。同梱は論題への妥協に見えるかもしれない。副産物という性質を踏まえれば、最初から選択の余地はなかった。

Omniverse Cloud。プラットフォームの物語が売上を追い越した。 NVIDIAは2025年8月、需要不足を理由にOmniverse Cloudサービスを畳んだ。The Informationが2026年1月に報じている [24]。業種を横断する、プラットフォームレベルの「あらゆるもののデジタルツイン」という提案は、考えられる限り最強の販売網から出されてなお、買い手を十分な速さで見つけられなかった。この出来事の読み方は両刃である。一方では、垂直特化で参入する余地が開ける。巨人の水平戦略が成約に至っていない以上、この層はボトムアップで、支払いのある業種を一つずつ積んで建設されるしかない。他方でこれは、本稿のようなエッセイに宛てられた警告でもある。物語は、どれだけ整合的でも、検証された市場ではない。本稿とピッチデッキの違いは、それを言い切る規律にあるはずである。

三つを並べると、墓場は拒絶ではなく仕様策定として読めてくる。市場は、値付けを済ませた隣接の層を横断して、記録レイヤーの仕様を書き続けてきたのである。成立しない構成(人手の維持、独立系データ専業、水平プラットフォーム)を一つの失敗につき一つずつ葬り、成立する構成、すなわち自動抽出であり、世界がすでに金を払っている仕事に同梱され、垂直から始まり、更新が仕事自身の周期で賄われる構成に報いてきた。副産物という性質を受け入れるなら、独立系の名乗り手が存在しないことに驚く理由はない。その不在は経済学から導かれる。ギャップは、同梱の内側で機械可読の仕様を握っている運用者がいない、ということである。

誠実な境界

本稿が示していないことが三つあり、示したことと同じ注意深さで述べておく。第一に、現場記録を第三者間取引で購入したロボット企業はまだ存在しない。機械の消費者という主張は、展開アーキテクチャに基づく趨勢判断であって、観測された取引ではない。我々はそれを、人間の消費者向けとしてすでに事業として成立している層(Moody's、Bentley、CoStarがバランスシートで実証済みである)の上に乗るアップサイドとして値付けしている。第二に、検証済みの純粋なデータ支出はまだ小さい。我々が文書で立証できる予算費目はPLATEAUの年間約23億円であり、この層に数兆円規模の獲得可能市場を持ち出す者は、監査可能な証拠の先を走っている。第三に、この層の唯一の失敗モードは内部にある。ここに書いたすべての仕事をこなしながら、何も蓄積しないことは可能である。結論を記録ではなく文書として納品しさえすればよい。帰結を分けるのは、自らの過去の納品物に対して四半期ごとに発する一つの問いである。これを今日、人間の翻訳なしに機械が消費できるか。 「できない」の一つひとつが、HDマップの失敗の局所的な再演である。記録レイヤーは、発表すれば成立する製品カテゴリではない。納品物一つひとつで守り抜くか、守り抜かないかの、仕様である。

脳は、世界で最も資金の潤沢な研究組織が建設している。身体は、年々複利で成長する製造エコシステムが建設している。やがて両者は現場に到着し、人間のクルーが初日に発するのと同じ問いを発する。これは何か。どんな状態か。どのルールが適用されるか。何が分かっていて、何が分かっていないのか。誰かがそれを、構造化し、資産に紐付け、出どころを添え、nullを強制したかたちで、彼らの到着前に書き残しておかなければならない。

我々はそれを、まず日本で、法令がすでに記録を義務付け、国家がすでにその足元のオープンデータ基盤を建設し終えている場所で、本稿が論じてきた仕様のとおりに書き残している。上で引用したパイプラインとスキーマとランキングは、この層の説明図ではない。この層に書き込まれた、最初の数行である。第一のデータ問題には業界全体が取り組んでいる。第二のデータ問題は、いま、居場所を得た。

ロボットが到着する前に、誰かが世界を機械可読にしておかなければならない。

References

- P. Chen, Z. Luo, X. Jiang, Z. Yin, J. Li, Maps for Autonomous Driving: Full-process Survey and Frontiers. arXiv:2509.12632, 2025. 人手で維持されるHDマップの経済性と、軽量で自動更新される地図コンテンツへの移行について。arxiv.org/html/2509.12632v1

- 2021年の業界統合と2023年のOEMの転換について:NVIDIA, "NVIDIA Acquires DeepMap," June 2021, blogs.nvidia.com; Woven Planet (Toyota), CARMERA acquisition, July 2021, woven.toyota; TechNode, "Xpeng, Li Auto, and Huawei: Competition heats up in assisted driving," July 2023, technode.com

- NVIDIA, GR00T N1: An Open Foundation Model for Generalist Humanoid Robots. arXiv:2503.14734, 2025. データピラミッドの枠組み(底辺にウェブデータと人間の動画、中段にシミュレーション由来の合成データ、頂点に実機データ)の出典。arxiv.org/abs/2503.14734

- Niantic Spatial, "Niantic's next chapter," 2025. nianticlabs.com/news/niantic-next-chapter

- World Labs, funding announcement, 2026. worldlabs.ai/blog/funding-2026

- Archetype AI, Series A announcement. archetypeai.io/blog/archetype-ai-series-a

- Field AI, "$400M+ raised to advance embodied AI at scale," 2025. fieldai.com/news

- plateau-bridge. PLATEAU CityGMLから日本の29都市(約526万棟)を照会可能な建物別Parquetレコードへ索引化するオープンソースパイプライン。github.com/pixelx-jp/plateau-bridge, 2026.

- Telling "Safe" from "Unsurveyed" in PLATEAU's Hazard Data: An Open-Source Coverage-Confidence Layer. Yodo research, May 2026. yodolabs.jp/ja/research/coverage-confidence-public-hazard-data

- Community Isolation Risk for the Nankai Trough. Yodo research, May 2026. yodolabs.jp/ja/research/community-isolation-risk-nankai-trough

- nav-autonomy-deploy: An Open-Source Production Runtime for LiDAR-Based Autonomous Navigation. Yodo research, April 2026. yodolabs.jp/ja/research/nav-autonomy-deploy

- Moody's Corporation, "Moody's to Acquire CAPE Analytics, Adding AI-Powered Geospatial Property Risk Intelligence to Its Industry-Leading Insurance Risk Models," January 13, 2025(買収完了は2025年1月。Moody's 2025年Q1 Form 10-Qによる)。ir.moodys.com. 保険会社の採用状況とキャッシュフローについて:CAPE Analytics, "CAPE's New Chapter with Moody's," January 2025, capeanalytics.com; 属性数はCAPEの公式表現 "over 120 novel risk-predictive property insights" による。

- Bentley Systems, "Q4 and Full-Year 2024 Results"(総売上 $1,353.1M), bentley.com; "Bentley Systems Acquires Talon Aerolytics and Pointivo Technology for Asset Analytics Leadership," January 5, 2026(ポートフォリオの「約5,000万ドルの売上ランレート」。二件とも2025年12月にクローズ), bentley.com

- CoStar Group, "CoStar Group to Acquire Matterport, Global Leader in Immersive 3D," completed February 2025. investors.costargroup.com

- NVIDIA, "Mega Omniverse Blueprint," CES 2025. blogs.nvidia.com/blog/mega-omniverse-blueprint/

- KION Group, "KION deploys first AI-supported autonomous industrial truck at GXO warehouse in Épinoy, France"(展開前の空間スキャンとデジタルツイン構築), March 16, 2026. kiongroup.com

- NVIDIA, Schaefflerデジタルツイン事例(2030年までに全世界の製造拠点の半数超), nvidia.com/en-us/case-studies/schaeffler/; Humanoid, "Humanoid secures landmark deal with Schaeffler to deploy thousands of humanoid robots," May 13, 2026. thehumanoid.ai

- NVIDIA, "NVIDIA Omniverse Physical AI Operating System Expands to More Industries and Partners," GTC, March 18, 2025. Brand Cheng(Fii CEO): "Using NVIDIA Omniverse and Mega, we're testing and training humanoids to operate in our leading factories as we advance to the next wave of physical AI." nvidianews.nvidia.com

- 道路法施行規則 第四条の五の六。橋梁・トンネルの五年に一度の近接目視点検と、点検結果の記録および供用期間中の保存義務。国土交通省。mlit.go.jp/common/001260175.pdf

- 国土交通省、市区町村の技術者統計。土木・建築技師ゼロの市区町村450(25.8%、2017年度)。市町村土木部門人員は1996年のピークから27%減。mlit.go.jp/common/001258713.pdf

- 国土交通省、点検支援技術性能カタログ。第三巡目の定期点検サイクル(2024-2028)においてカタログ技術の活用を認める定期点検要領とあわせて参照。mlit.go.jp/road/sisaku/inspection-support/

- 全国道路施設点検データベース。2022年7月よりAPI公開。road-structures-db.mlit.go.jp

- 国土交通省、Project PLATEAU 2025年度予算(都市空間情報デジタル基盤構築調査 約11.36億円 + 構築支援事業 約11.73億円)およびオープンデータのカバレッジ(306自治体、2026年5月時点)。mlit.go.jp/page/content/001854876.pdf, mlit.go.jp/plateau/open-data/

- The Information, "Nvidia's Big Ambitions to Solve Manufacturing Show Slow Returns So Far," January 2026(Omniverse Cloudは需要不足により2025年8月に終了)。theinformation.com